障がいのある子どもの将来をサポートする、2つの方法

この記事でわかること

- 家族信託で、障がいのある子どもの将来をサポートできる

- 成年後見制度で、障がいのある子どもの将来を守ることも可能

- 家族信託と成年後見制度のメリット、デメリット

障がいのある子どものいる親御さんのなかには、「自分が年を取って、認知症になったとき、誰が子どもの面倒を見るのだろう?」とか、「自分が死んだあと、子どもはどうなってしまうのだろう?」という悩みを抱えている方が少なくありません。

もちろん、日本には生活保護などの公的なセーフティネットがあるので、障がいのある子どもも、親がいなくても生きていくこと自体は可能です。しかし、親御さんとしては当然、「ただ生きていける」というだけでなく、「幸福に生きていって欲しい」と願うものです。

そんな願いを、家族信託ならば叶えることができるかもしれません。

将来の子どもの生活を守るために、家族信託が有効

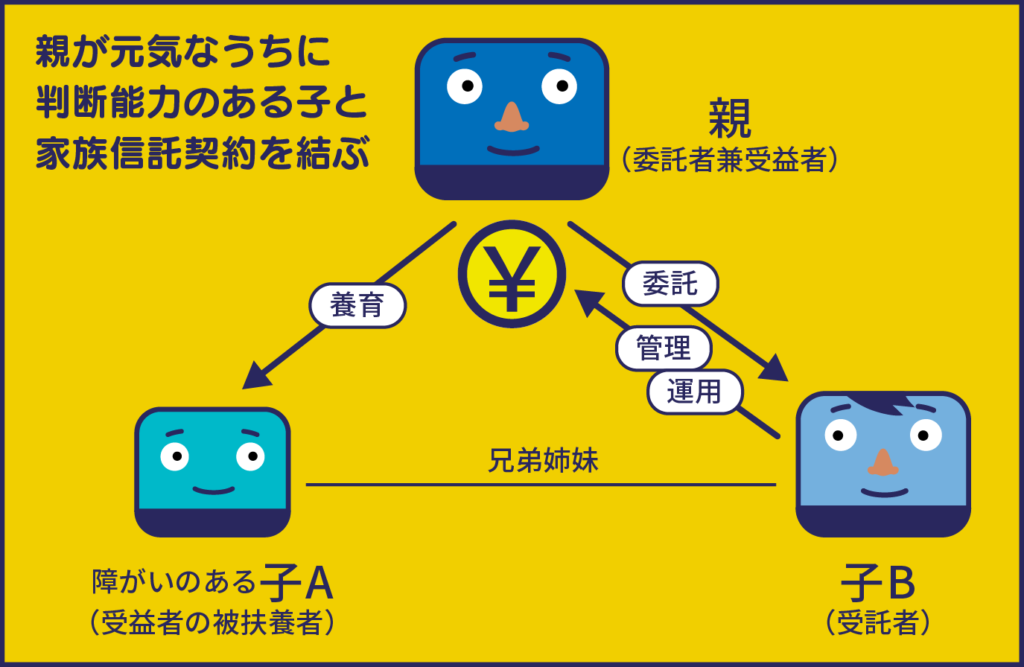

家族信託とは、簡単にいえば「自分の財産を信頼できる家族などに託し、自分が決めた目的に沿って管理・運用を任せる」ことのできる仕組みです。

例えば、親が認知症になるなど判断能力が低下した場合、銀行口座から高額な振込みや出金ができなくなり、不動産などの財産の売却や管理もできなくなる恐れがあります。つまり、障がいのある子どもの生活費などを、親の財産から捻出することが難しくなるリスクがあります。

しかし、親自身が元気なうちに家族信託の契約を締結しておけば、託した財産を基に将来にわたって子どもの生活を守り、さらに親が考えていた「子どもには、楽しく笑顔で生きていってほしい」という「想い」を実現していくことができます。もちろんこの契約は、ご自身(親御さん)が亡くなったあとも有効に機能させることができますから、親御さんが亡くなった後の子どもの養育についての不安も払拭することができるでしょう。

成年後見制度という選択肢もある

家族信託のほかに、障がいのある子どもの将来の生活を守る方法としては、成年後見制度というものもあります。成年後見制度は、判断能力が不十分な人の代わりに財産の管理や各種の契約を成年後見人が代理する制度で、「他の人に財産の管理を任せる」という点は家族信託と同じです。成年後見制度についての詳しい情報は、こちらの記事もご覧ください。

ただ、成年後見制度は家族・親族以外の第3者が後見人に就くことになれば後見人への月額報酬の支払いが生じます。一方、家族信託は「財産を託す相手」が家族・親族であることが原則となりますので、締結後のランニングコストをゼロに抑えることができます。

また、成年後見制度では、どのように財産を管理・運用しているかについて定期的に家庭裁判所へ報告する義務がありますし、場合によっては管理方法の指示を受けることもあります。さらに、成年後見制度は財産を守ることに重点が置かれるため、不動産を売ったりアパートを建て替えるといった財産の運用や処分が自由にはできません。

これに対して、家族信託ならば財産の管理・運用方法について、自由な制度設計ができます。とくに賃貸物件などの収益不動産がある場合は、家族信託を実行しておいたほうが、将来の運用・管理が柔軟にできるので、安心できます。先にも記しましたが、ご自身(親御さん)が認知症などにより、判断能力が大きく低下した場合、親御さん名義の不動産の売却・建替えなどはできなくなってしまいます。しかし、家族信託を実行しておけば、家族・親族が親御さんにかわって財産管理を担い、状況に応じて親御さんや障がいのある子に金銭を給付し、必要があれば不動産を売ったり建て替えたりも合法的にしてくれます。

家族信託は家族以外でも可能

もっとも、障がいのある子どものために家族信託を利用したくても、難しいケースもあります。それは、そのお子さんに、長期にわたって財産の管理を任せられるような頼れる相手(兄弟など)がいない場合です。そうなると、親御さんに代わって財産を管理してくれる人を見つけるのが困難になります。ただ、財産の管理を託す相手は、家族・親族でなくても制度上問題はないので、そういうケースでも絶対に家族信託が利用できないということではありません。

より安定した仕組みづくりのために「信託監督人」を置く

障がいのある子どものために家族信託を利用する場合、具体的には次のような形になります。

まず、親御さんを「委託者」とします。そして、障がいのある子どもの兄弟など信頼できる家族を「受託者」とし、親が生きている間は親を「受益者」とします。つまり親は委託者兼受益者となるわけです。

そして、「委託者」と「受託者」のあいだで金銭などを信託財産とした信託契約を締結し、「委託者」、つまり親が亡くなった場合には、次の「受益者」(後継受益者)を障がいのある子どもに指定しておくことで、「受託者」が信託財産から生活費などを新たな「受益者」に給付するようにします。

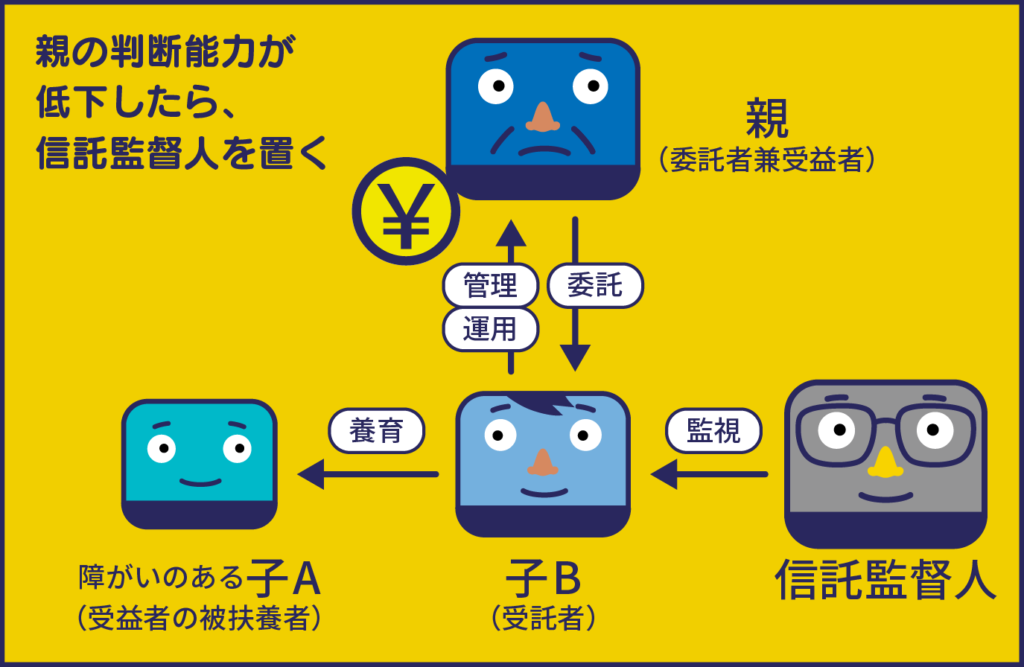

このとき、受託者が違う用途のために信託財産を使用してしまうといった事態を防ぐために、「信託監督人」をつけたほうがより安全です。ご自身(親御さん)が認知症になったときや亡くなったあとに、障がいの程度にもよりますが、障がいのある子どもが、受託者が信託財産を適切に管理・運用しているかを監督することは一般的には困難でしょう。そのため、万が一不適切な管理・運用が行われてしまったとしても、信託監督人を置いておくことで、それに気がつく仕組みを作っておくことが大切です。

ソーシャルFPセンターでは、家族信託や成年後見制度も含め、障がいのある子どものいる親御さんのさまざまな悩みに対応しています。一度、ご相談ください。