成年後見制度と家族信託という2つの選択肢の共通点と相違点

この記事でわかること

- 成年後見制度の趣旨と詳細

- 成年後見制度と家族信託の共通点と違う点

- 目的や状況によって、成年後見制度と家族信託を使い分けるとよい

- 成年後見制度と家族信託のメリットとデメリット

自分が認知症になったり、寝たきりになったりして、金銭の管理が難しくなったとき、日々の生活や通院、介護施設の費用などの支払いはどうすればいいのか悩んでいる高齢者の方は多いと思われます。また、ご本人でなく、お子さんなどご家族の方が心配していることも少なくないでしょう。

その悩みを解決するには、家族信託と成年後見制度という2つの選択肢があります。

家族信託と成年後見制度の共通点と違い

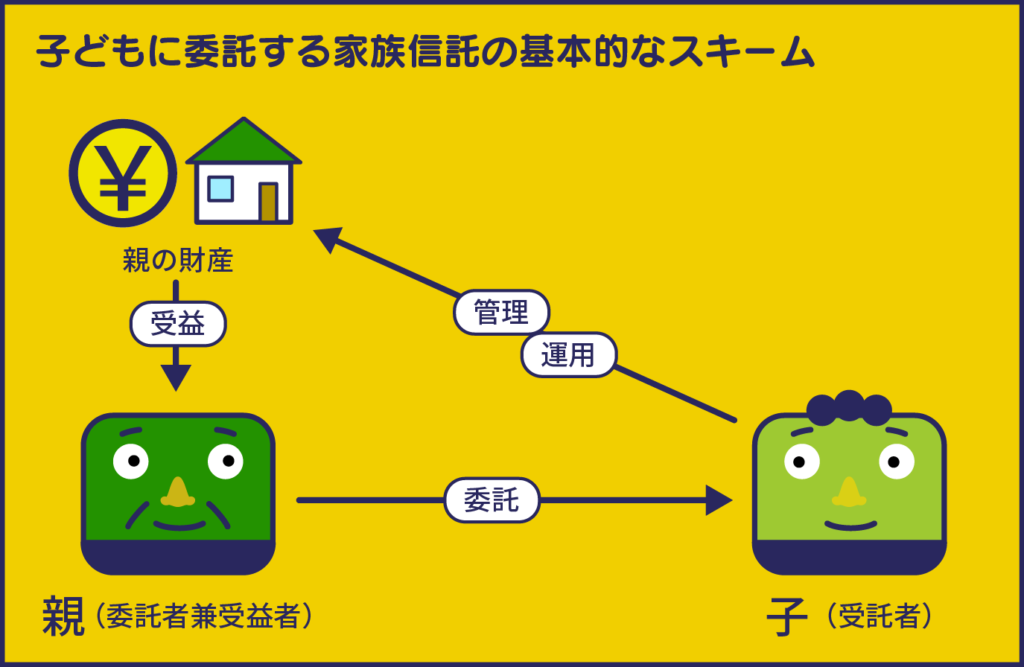

家族信託とは、簡単にいえば「自分の財産を信頼できる家族などに託し、自分が決めた目的に沿って管理・運用を任せる」ことのできる仕組みです。

具体的にはまず、財産を預ける「委託者(本人)」が、元気なうちに「どのように財産を管理して欲しいか」といった意思や希望を反映した信託契約を、財産を預かって管理・運用してくれる「受託者」との間で締結します。受託者は、契約締結と同時に財産の管理権限を持ち、信託契約の内容に沿って財産管理を行いますが、財産管理の中で生じる利益については、受益者(一般的には委託者が受益者となります)が受け取る形になります。

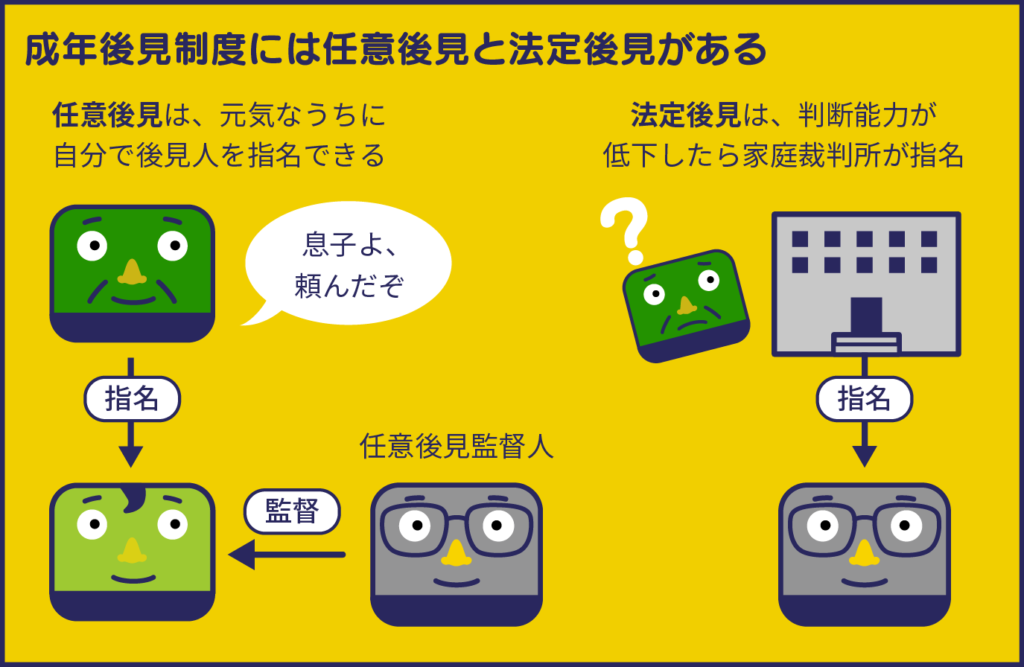

成年後見制度は、判断能力が不十分な人の代わりに財産管理や各種の契約、身上保護に関する手続を後見人が代理する制度で、「他の人に財産の管理を任せる」という点は家族信託と同じです。そして、この成年後見制度には、任意後見制度と法定後見制度の2つがあります。

任意後見制度は、判断能力が衰える前に本人が自分の意思で後見人を契約で頼んでおく制度です。本人に代わって財産などを管理してくれる人を、元気なうちに自分で決めるという点は家族信託と同じです。これに対して、法定後見制度は、本人の判断能力が不十分になったあとに家族などが申し立てをすることで、家庭裁判所が後見人を選ぶ制度です。つまり、本人やご家族が希望する後見人が必ずしも就任できるとは限りません。

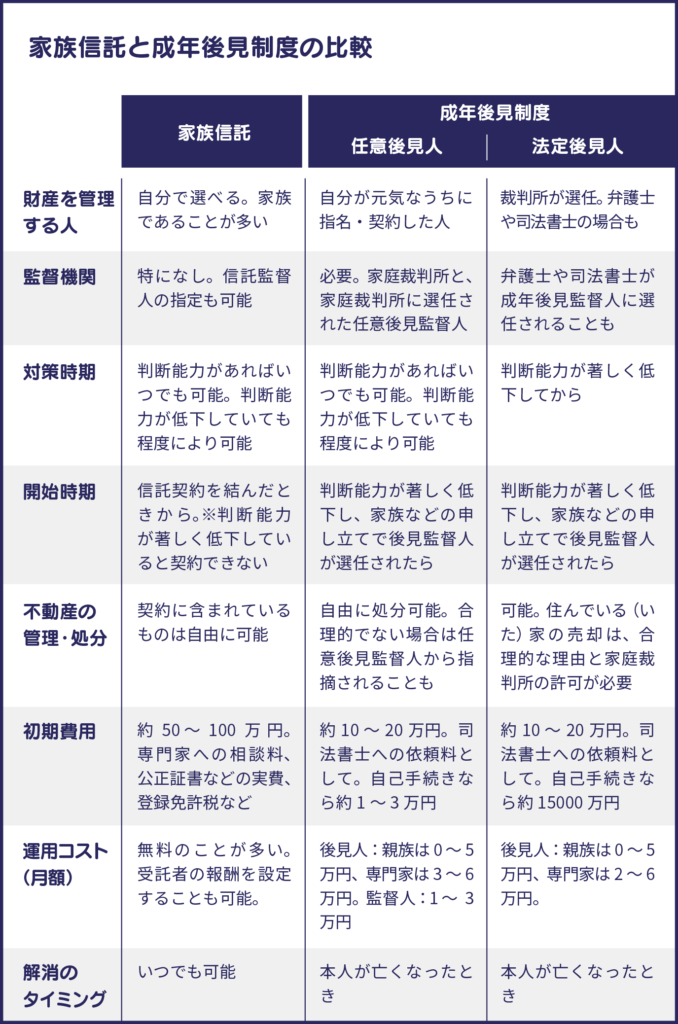

家族信託は初期費用が高く、運用コストは安い

家族信託と成年後見制度の一番単純な違いは、かかる費用の違いです。

家族信託は、初期費用として、専門家への相談料に加え、公証役場の手数料、不動産の信託登記費用などを含めますと、一般的に50~100万円かかりますが、実際に財産の管理などをしてくれる受託者が家族や親族であるため、ランニングコストは基本的に0円となります。

成年後見制度は、後見開始の申立手続きを司法書士に依頼した場合、10~20万円程度かかります。

そして、任意後見制度で家族・親族を後見人にした場合はランニングコストを0円にすることもできますが、任意後見制度は後見人とは別に任意後見監督人が必ず選任されますので、その費用として毎月1~2万円かかります。

法定後見制度においても司法書士などの専門家が後見人となった場合、ランニングコストとして毎月数万円かかります。

ただ、家族信託と成年後見制度の違いは費用以外にも色々とありますので、条件や目的によってきちんと選ぶ必要があります。

優先したい目的によって選ぶ

費用以外の家族信託と成年後見制度の違いとして、ご本人(依頼者)の判断力の有無があります。家族信託と任意後見制度は、ご本人に判断力があるうちに契約をしておくことが利用の条件となってきます。つまり、認知症になってしまったあとは、法定後見制度以外の選択肢はなくなるのです。別の言い方をすれば、法定後見制度を利用したいと思っても、本人に判断力があるうちは利用することはできません。

ちなみに、家族信託は信託契約を結んだときから財産の管理などを受託者に任せられますが、成年後見制度は任意後見制度、法定後見制度ともに、ご本人の判断力が低下してからでなければ、利用を開始することはできません。

それから、財産の管理の自由度が、家族信託と成年後見制度では大きく違います。家族信託では、信託契約の内容をある程度自由に決められるので、例えば、不動産を売却した資金で新しいアパートを建て運営するなども信託契約の内容によっては可能となります。

しかし、成年後見制度はご本人(被後見人)の財産を守ることに重点が置かれるため、運用や処分といったご本人の財産を減らすリスクのある行為や本人にとって直接的にメリットのない行為(相続税対策も含め)は基本的にできないのです。さらに、成年後見制度では、どのように財産を管理・運用しているかについて定期的に家庭裁判所へ報告しなくてはなりませんし、場合によっては管理方法の指示を受けることもあります。

家族信託のメリットとデメリット

一方、成年後見制度ではできて、家族信託ではできないこともあります。それは、成年後見制度なら、老人ホームの入所手続きや病院の入退院手続きなどの「身上監護」を後見人が行えるということです。家族信託は「財産管理」を主な目的としているため、このような手続きを代行できません。つまり、「認知症になった後の身の回りの監護」という点では成年後見制度のほうが役に立ちます。

また、法定後見制度であれば、判断力の低下した親御さんが悪徳業者などと誤って契約締結してしまったというようなケースでも、あとから後見人が契約を取り消すことができます。これは、家族信託にも任意後見制度にもない利点です。

さらに法定後見制度は、一度この制度を用いると、本人が亡くなるまで解除することはできませんが、家族信託の場合は、状況の変化などによっていつでも契約を解除したり契約内容を変更することができるという違いもありますので注意しましょう。

家族信託のメリット

・受託者を家族にすればランニングコストが抑えられる

・委託された財産の柔軟な運用が可能

・委託者が生きていても契約を解除できる

・遺言書の代用機能がある

家族信託のデメリット

・初期費用が高い

・老人ホームへの入所や病院への入退院を代行する「身上監護」が行えない

・契約行為の代行を行えない

・判断能力が著しく低下していると契約できない

ここまで家族信託と成年後見制度の違いを見てきましたが、どちらを利用すればいいかは、ご本人の希望や意志、さまざまな条件によって変わってきます。また、家族信託と成年後見制度(任意後見制度)を併用するということも可能です。ソーシャルFPセンターでは、費用の違いだけでなく、ご本人やご家族の悩みや目的に沿った解決方法を提案できますので、一度ご相談ください。