家族信託で、親の財産を安定的に管理、継承するためには

この記事でわかること

- 家族信託は、「自身の望む形で財産を管理する」ための方法

- 家族信託を提供する会社などを利用する場合も、最低限の知識をもっておこう

- 家族信託は、委託者×受託者×受益者の3者で結ぶ

- 家族信託がもつ、「遺言代用機能」を上手に使う方法

「家族信託」という言葉を、最近よく耳にすることが増えています。家族信託とは、簡単にいえば「自分の財産を信頼できる家族などに託し、自分が決めた目的に沿って管理・運用を任せる」ことのできる仕組みです。

例えば、自分が認知症になったときに備え、事前に現金や不動産などの財産を信頼できる家族・親族に託しておけば、いざというときその託した財産を家族・親族に管理してもらうことで、自分の日々の生活費や通院、施設への入所などの費用をスムーズに賄うことができます。

そんな家族信託の導入をコンサルティングする企業なども、近年は増えてきました。ただ、家族信託の契約を締結する際は、そういった企業に言われるがままになるのではなく、明確な目的をもって主体的に契約をすることが大事です。そうでないと、ご自身の望んだ形で財産を安定的に管理継承できなくなってしまうかもしれません。

そのためにも、家族信託に関する最低限の知識はもっておいたほうがいいでしょう。

認知症になると財産が凍結されてしまう

家族信託が必要になるケースで一番多いのは、認知症になったときです。

認知症などで判断力が著しく低下した場合、当人の預金口座から預金が下ろせなくなったり、所有している不動産を売ることができなくなったりするなど、「資産凍結」の状態に陥ります。これは、判断力の低下した人が不利益をこうむらないために必要な措置ですが、認知症になった当人の生活費の工面や、介護費用の捻出なども難しくなってしまい、それらを肩代わりする子どもなど家族・親族の金銭的な負担も大きくなってしまいます。

ですが、家族信託を締結しておけば、財産は子どもなどの家族・親族が「受託者」として管理することになり、日々のお金の支払いや、自宅など不動産の売却なども本人(親)に代わって行うことができるようになるのです。

家族信託を用いた財産管理の一般的な形は、次のようなものです。

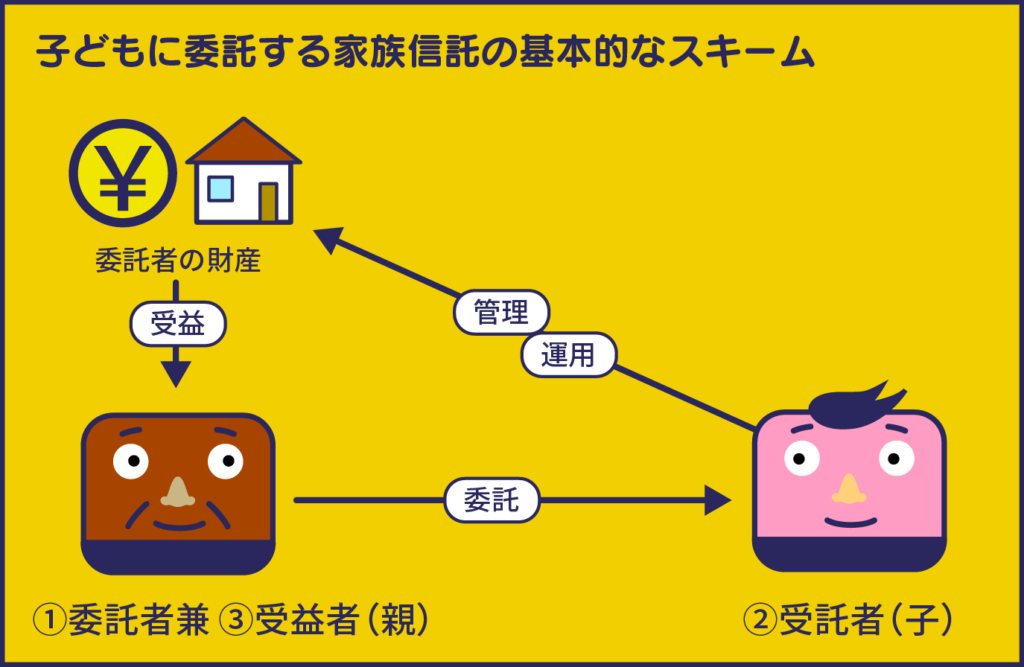

委託者×受託者×受益者の関係

家族信託では、基本的に以下の3者が登場することになり、契約をするのは「委託者」と「受託者」になります。

①委託者:財産を託す人(財産を受託者に渡して、その管理・処分などを任せます)

②受託者:財産を託される人(信託契約に従い、任された信託財産を管理します)

③受益者:財産の利益を得る人(信託財産の管理・処分などによる利益を受け取ります)

このとき、委託者と受益者が同一の人物であっても、まったく問題ありません。認知症になったときの備えとしては、①と③が親、②が子どもというパターンが多いでしょう。

そして、具体的な契約のプロセスとしては、まず財産を預ける「委託者(本人)」が、元気なうちに「どのように財産を管理して欲しいか」といった意思や希望を反映した信託契約を、財産を預かって管理・運用してくれる「受託者」との間で締結します。受託者は、契約締結と同時に財産の管理権限を持ち、信託契約の内容に沿って財産管理を行いますが、その財産管理の中で生じる利益については、受益者が受け取る形になります。

この家族信託を本人(親)が元気なうちに結んでおけば、もし認知症になっても、信託した財産はすでに受託者の管理下にありますので、信託財産から介護費用を支払ったり、施設入所の費用を捻出するために不動産を売却したりすることなども支障なく行えるようになります。

遺言代用機能でスムーズな資産継承

家族信託を締結しておけば、財産継承もスムーズになります。先にも述べたように、認知症になってしまうと、預金が下せなくなったり、所有している不動産を売ることができなくなったりするなど、「資産凍結」の状態に陥ります。そのため、認知症などになってからでは、生前の相続対策などが出来なくなります。

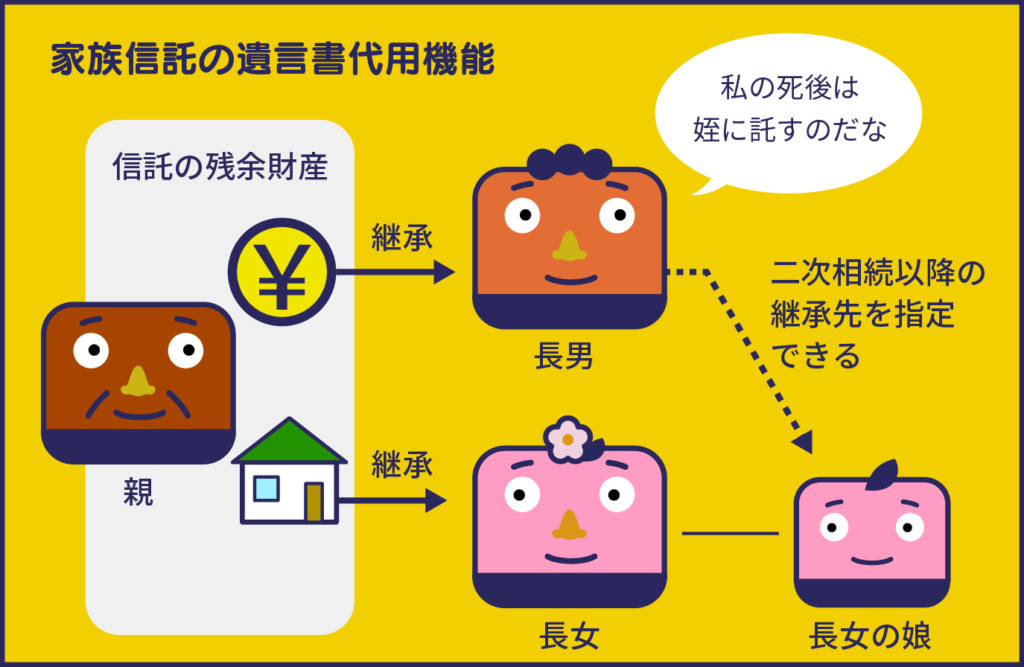

ですが、家族信託には遺言代用機能があるため、ご自身の思い通りの財産継承を実現することが可能です。委託者が亡くなったりして信託契約が終了したときに残っていた信託財産を「信託の残余財産」といい、通常、家族信託を締結するときには、この「残余財産」の帰属権利者も定めることになります。その際、金銭は長男に、不動産は長女にといったように、財産ごとに自由に受取人を指定することができます。つまり、信託財産に関して遺言書を作るのと同じ役割を持たせることができるのです。

さらに、家族信託の遺言代用機能には、一般的な遺言よりも優れている点があります。それは、財産の継承先を何世代にもわたって指定できるということです。

具体的には、遺言でも財産を長男に残すことはできますが、子どものいない長男が亡くなったあとは長女の子どもに継がせたいということまでは遺言では指定でききません。しかし、家族信託なら、自分の死後に財産を継承する先を何世代にもわたって自由に指定できるため、二次相続以降の継承先についても、自分の思いを反映させることができるのです。これは、長期的かつ継続的な事業承継などにも効果的です。

ソーシャルFPセンターでは、ここまで解説してきた家族信託のほかにも、万が一のときの財産の管理や継承の方法を、お客様のご希望や条件、状況に沿った形で提案できます。一度ご相談ください。