「いざ」という時の財産管理・運用のため、家族信託を検討しましょう

この記事でわかること

- 家族信託は、「財産を信頼できる家族などに託し、自分が決めた目的に沿って管理・運用を任せる」ための仕組み

- 家族信託以外にも、成年後見制度を利用して財産管理を任せることもできる

- ケースによって、家族信託と成年後見制度のどちらを選ぶべきかは異なる

自分が認知症になったり、寝たきりになったりしたとき、日々の生活や、通院や介護のためのお金の管理がきちんとできるか不安に感じている高齢者の方は多いでしょう。

また、高齢の親御さんのいるお子さんのなかには、親御さんの老後の財産管理を心配している方も少なくないでしょう。もし親御さんが認知症になった場合、親御さんが自分で預貯金口座からお金を下ろすことや不動産の賃貸・売買ができなくなる恐れがあります(預金を銀行窓口で下ろせなくなる事態を〝預金凍結″ということがありますが、入金や口座引落がストップする訳ではありません。)

そのような状態で親御さんの生活や介護の面倒を見ることは、家族にとって金銭的に大きな負担となります。

あるいは、自分が認知症などになった時のペットの世話が心配な人もいるでしょう。

そんな悩みを解決する手段のひとつに「家族信託」があります。

元気なうちに、財産を家族に託しておく仕組み

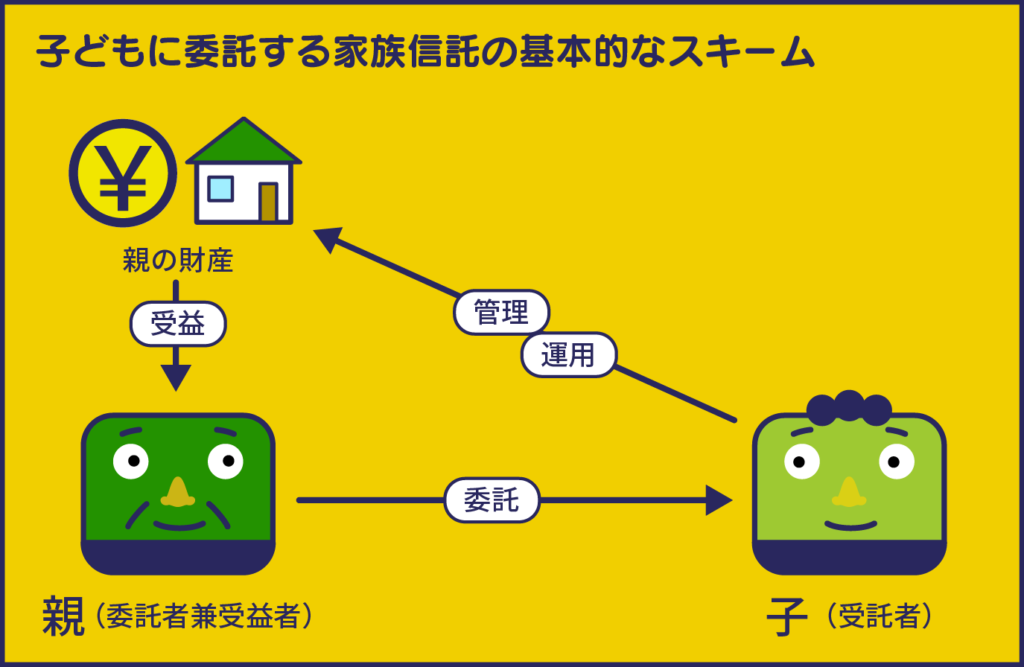

家族信託とは、簡単にいえば「自分の財産を信頼できる家族などに託し、自分が決めた目的に沿って管理・運用を任せる」ことのできる仕組みです。

具体的にはまず、財産を預ける「委託者(本人)」が、元気なうちに「どのように財産を管理して欲しいか」といった意思や希望を反映した信託契約を、財産を預かって管理・運用してくれる「受託者」との間で締結します。受託者は、契約締結と同時に財産の管理権限を持ち、信託契約の内容に沿って財産管理を行いますが、財産管理の中で生じる利益については、受益者(委託者)が受け取る形になります。

この家族信託の契約を元気なうちに結んでおけば、もし認知症になっても、すでに財産は託してあるので、託した財産については凍結されずに受託者が万全の管理と処分をできます。ちなみに、家族信託は文字通り、家族・親族などに管理を託すものですので、高額な経費などは発生しません。そのため、誰でも気軽に利用できます。

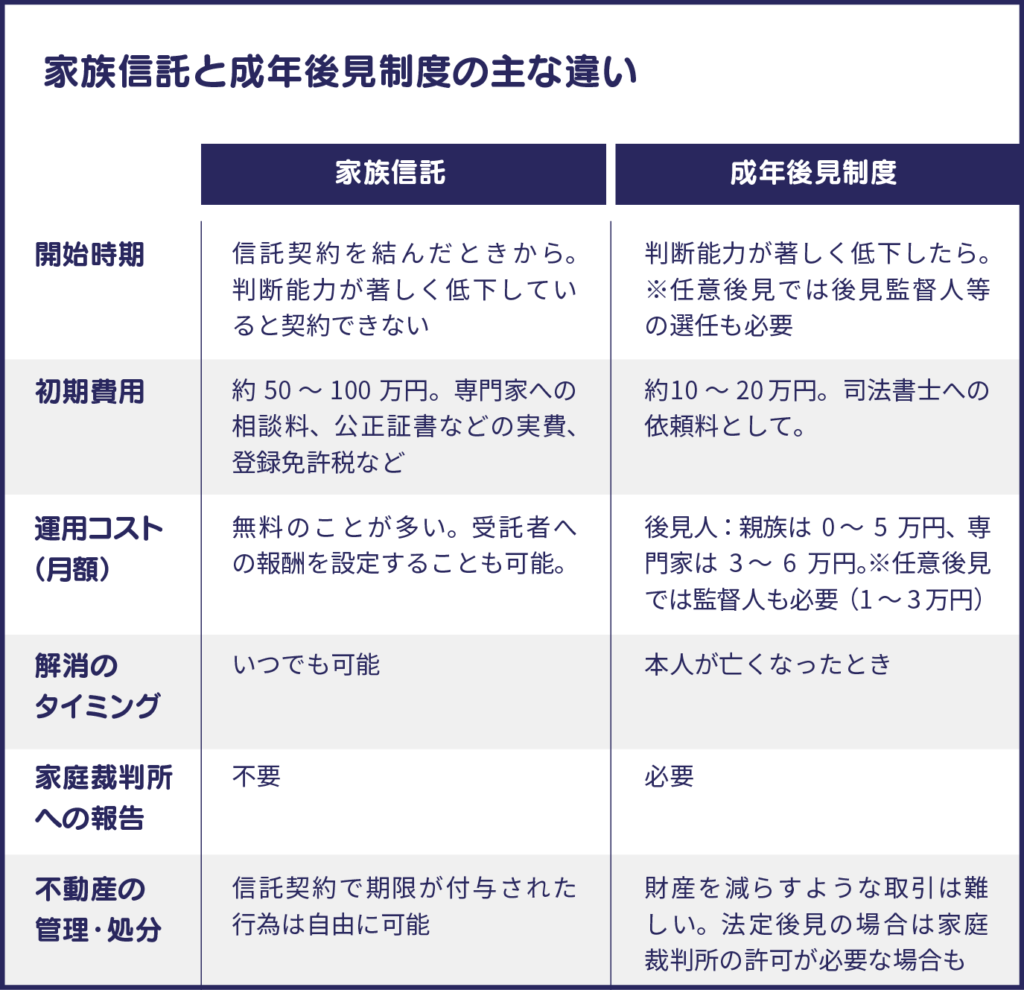

ところで、認知症になったときなどの財産管理方法には、成年後見制度というものもあります。成年後見制度は、判断能力が不十分な人の代わりに契約や手続を定められた成年後見人がサポートする制度で、「他の人に財産の管理を任せる」という点は家族信託と同じです。

しかし、大きく異なる点も数多くあります。なかでも一番の違いは、成年後見制度は家庭裁判所の監督のもと、本人(被後見人)の財産を守ることに重点が置かれるため、資産運用(財産を減らすリスクのある行為)や収益アパートの建替(本人の預金を大幅に減少させる行為)などは原則としてできないということです。また、成年後見制度では、どのように管理・運用しているかについて、定期的に家庭裁判所または後見監督人に報告しなくてはなりません。さらに、場合によっては管理方法の指示を受けることもあります。その他にも様々な違いがあるので、詳しくは表組をご覧ください。

ただ、一点注意しないとならないのが、すでに認知症の症状が進行していて判断能力を失っていると、家族信託を結ぶことはできず、成年後見制度しか選べないということです。

家族信託と成年後見制度のどちらを選ぶべきか

家族信託と成年後見制度のどちらがいいかは、状況や条件によって違うため一概にはいえませんが、次のようなケースなら家族信託のほうがいいもしれません。

まず、ここまで解説してきたことでいえば、介護に必要な費用を自分名義の財産を処分することで捻出したい場合や、介護施設に入居することとなったあとの自宅の管理処分を家族ができるようにしておきたい場合は、家族信託を結んでおいたほうがいいでしょう。先にも解説したように、本人の判断能力が著しく低下してしまうと本人財産が動かせなくなる(資産が凍結してしまう)恐れがありますので、家族などが自由に運用・処分することはできませんし、成年後見制度は財産を守ることに重点が置かれるため、財産を減らすことに繋がる行為は基本的にできないためです。

あるいは、共有名義の不動産がある場合も家族信託は有効です。例えば、親族が共有名義で保有している不動産があったとき、将来的な共有者間のトラブル発生や、共有者が高齢による意思能力の低下・相続発生により、不動産の処分に支障をきたす恐れが考えられます。あらかじめ家族信託で受託者を定めておけば、そのようなトラブルは回避できます。

ほかにも、障がいのある子どもの将来の生活を保障しておきたい、自分が世話をできなくなったあとのペットの面倒を見て欲しいなどのときも、家族信託は役に立ちます。

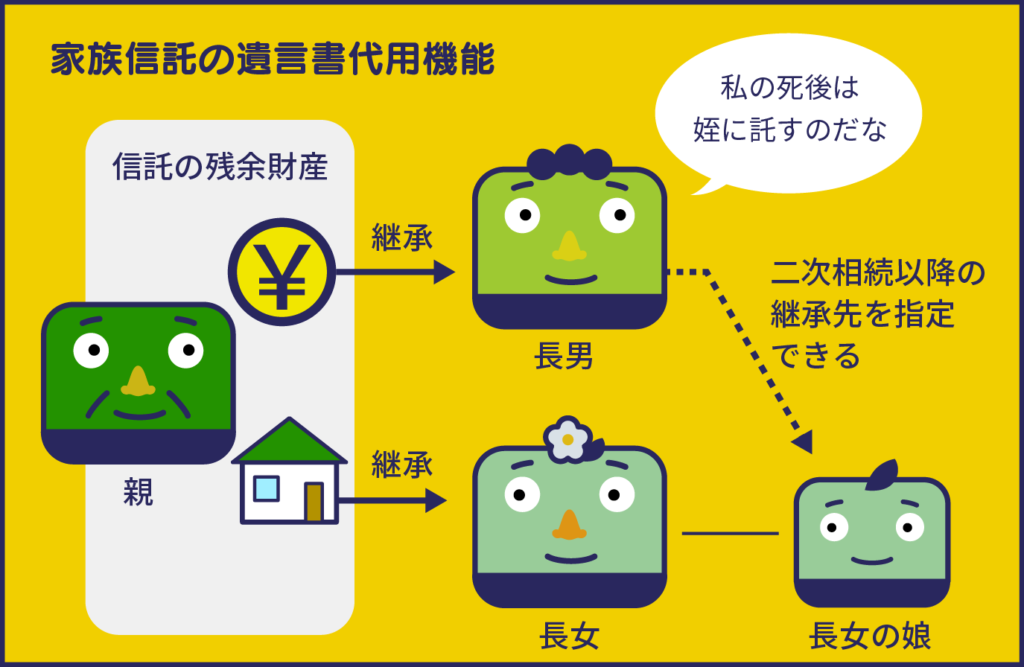

家族信託は先々の相続先を指定できる

また、財産を継がせる相手を、先々まで決めておきたいというときも、家族信託は強い味方になります。例えば、遺言で財産を長男に残すことはできますが、子どものいない長男が亡くなったあとは長女の子どもに継がせたいということまでは、遺言ではできないのです。しかし、家族信託ならば、自分の死後に財産を継承する先を自由に指定できるため、二次相続以降の継承先についても、何世代にもわたって指定することができます。これは、スムーズな事業承継などにも効果的です。

家族信託専用の信託口口座で金銭を管理するので安心

家族信託のメリットを改めて整理すると、一番は認知症などになっても信託した財産が凍結されず、財産の管理を継続できることが挙げられます。また、成年後見制度よりも柔軟な財産管理ができること、相続が発生した際の手続きがスムーズに行えることなども家族信託のメリットです。

もちろん、家族信託にも注意点がないわけではありません。まずは認知症になってからでは結べないこと。それから、農地や年金受給権など、信託できない財産もあること。ほかにも、受託者は長期にわたって拘束される可能性があることや、とくに節税対策にはならないこと、受託者が委託者の意志を無視して勝手なことをする危険性があることなども注意点として挙げられます。ただし、これらの注意点は、家族信託とはまた違う方法も併用することで解決できます。

ちなみに、家族信託を結んだ場合、受託者は「分別管理義務」を負い、信託された財産と個人の財産とを分別して管理しなければなりません。そのため、受託者は自身が普段使用している口座とは別の信託用の口座を開設し、そこで信託された金銭などを管理していくことになります。その口座のことを信託口口座といいますが、詳しくは別の記事をご覧ください。

ここまで家族信託について解説してきましたが、老後の財産管理について考えるのが面倒だと感じる人もいるかもしれません。ですが、これは誰しもが避けられない問題ですし、とても大切なことです。ソーシャルFPセンターでは、家族信託を含むさまざまな方法を提案できますので、一度ご相談ください。