高齢者の家族信託

我が国は世界でも最も高齢化が進んだ“高齢化先進国”であり、高齢化の進展に併せて認知症患者が増加しています。認知症になると口座が凍結され、不動産売買などの契約行為ができなくなります。ご家族であってもご本人の委任なく預金を引き出したり、ご本人の代わりに財産を管理・売却することはできません。後になって後悔しないように早めの認知症対策を講じることが大切です。

家族信託を利用してご本人が保有する預金などの財産管理をご家族に託すことで、認知症になっても生活費・医療費などの金銭の給付をご家族から受けることができます。家族信託はご本人が認知症になる前に契約するため、ご本人の希望に合わせた財産の管理・運用・承継が可能となります。

認知症が発生した場合、国の制度である<成年後見制度>の利用を検討するケースが一般的ですが、成年後見制度は家庭裁判所の監督下におかれるため自由度の点で課題が残ります。また、<後見人>や事務を監督する<後見監督人>には月額報酬の支払いが必要となるため経済的な負担増加が見込まれます。一方で、ご本人の財産の維持管理が目的のため、支出が認められるのは必要最小限となり、合理的な理由なく自由に財産の処分ができないなどの制限が多くあります。

家族信託は、成年後見制度と違い、ご本人が認知症になる前から始めることができ、認知症になった後も契約が継続します~信託契約で定める終了事由により契約は終了。また、家庭裁判所による監督を受けないためご本人の希望に沿った自由な財産管理が可能となります。なお、家族信託で信託した財産の名義は受託者の名義に移りますが、受託者個人の財産と完全に区別される分別管理および倒産隔離機能によって、受託者が自己破産したとしても信託した財産は安全に守られるなどのメリットもあります。

信託口口座での信託財産の管理および信託監督人機能の活用により、信託財産を安全に守ることができます。

詳しくは「ペットの家族信託」ページをご確認ください。

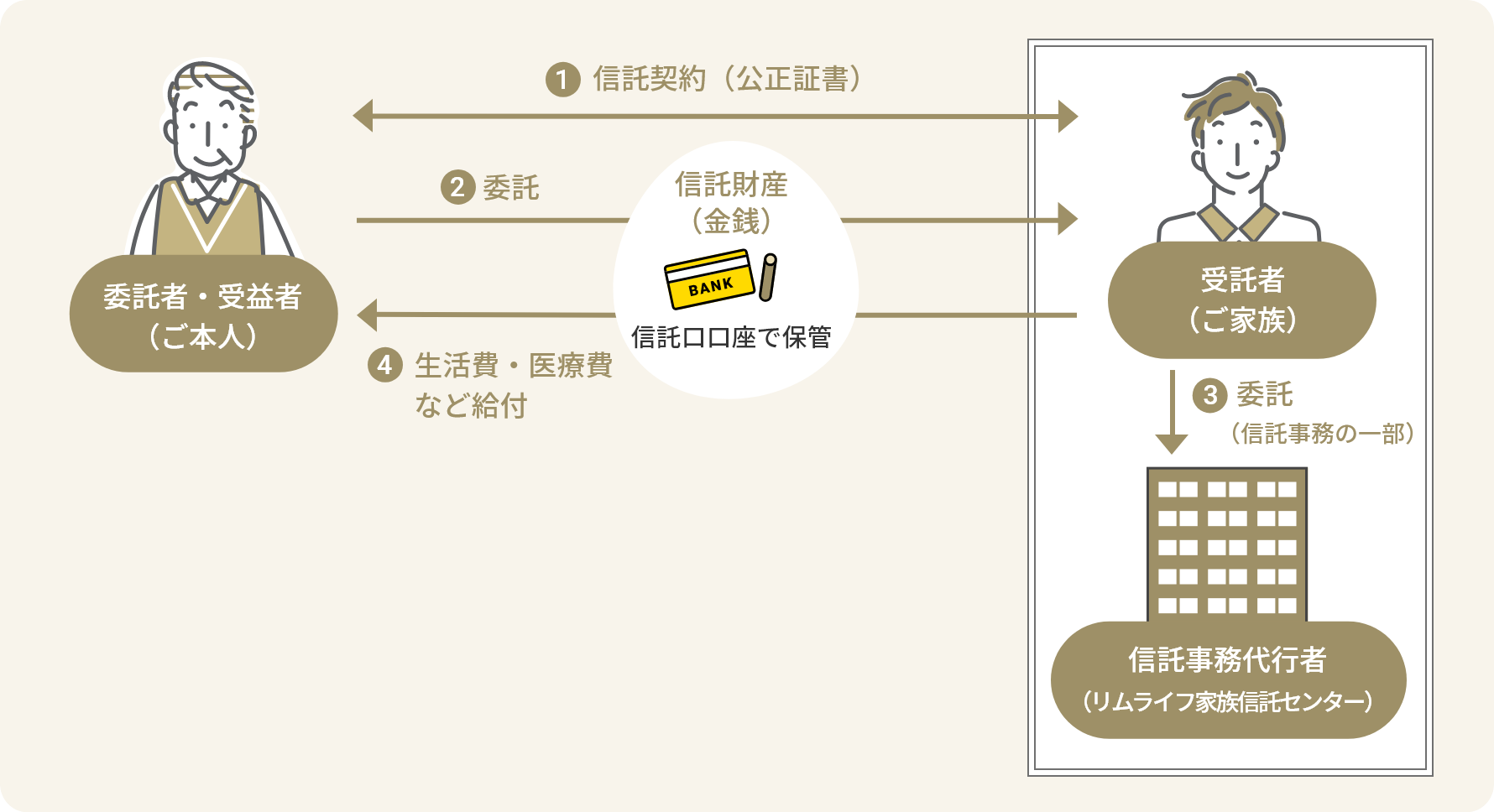

高齢者の家族信託のしくみ(例)

-

ご本人と信頼できるご家族との間で「金銭」を<信託財産>とした<信託契約>を締結します。

-

<委託者>は<信託契約>にもとづき<信託財産>の管理を<受託者>に委託します。

-

<受託者>の義務である「信託事務」の一部を<信託事務代行者>に委託します。

-

<受益者>が認知症などで意思能力を喪失した場合は<信託財産>から生活費などを給付します。